우리나라에 내습하는 태풍의 특성과 피해 현황

글 백천우 현대해상 교통기후환경연구소, 공학박사

1. 머리말

2017년 Category 4(최대풍속58~70m/s) 이상의 강력한 허리케인 3개(Harvey, Irma, Maria)가 연달아 미국 본토로 향하였다. 본토에 상륙한 Category 3(최대풍속 50~58m/s) 이상의 허리케인이 12년간 없었던 미국의 재산 피해는 1,520억불(지급보험금 600억불)로 추정되었고, 3개 허리케인으로 인한 미국포함 피해지역의 지급보험금은 총 920억불로 추정되었다. 이는 2017년 전 세계에서 발생한 자연재해로 인한 지급보험금 1,440억불의 64%를 차지할 정도로 막대한 피해였다.

우리나라는 단일 태풍으로 역대 최대 재산피해를 유발한 2002년 루사(RUSA, 재산피해 5조 1,500억 원)와 2003년 매미(MAEMI, 4조 2,200억 원) 이후 태풍으로 인한 대규모 피해가 발생하지 않았으며, 2004~2017년에 발생한 자연재해 피해 8조 7,715억 원 태풍으로 인한 피해는 27%1) 에 그치고 있어 태풍에 대한 경각심이 점차 낮아지고 있는 실정이다. 여기서는 태풍에 대한 경각심을 고취하고 피해를 저감하기 위해 우리나라에 내습하는 태풍의 특성과 피해 현황을 정리하여 소개하고자 한다.

2. 태풍 기본 정보

가. 태풍의 정의 및 분류

적도 부근이 극지방보다 태양열을 더 많이 받기 때문에 생기는 열적 불균형을 없애기 위해, 저위도 지방의 따뜻한 공기가 바다로부터 수증기를 공급받으면서 강한 바람과 많은 비를 동반하며 고위도로 이동하는 기상 현상을 태풍이라고 하며, 발생 해역에 따라 북서태평양은 태풍(Typhoon), 북중미는 허리케인(Hurricane), 인도양은 사이클론(Cyclone), 남태평양은 윌리윌리(Willy-Willy)라고 불린다.

세계기상기구(WMO)는 열대저기압 중에서 중심 부근의 최대풍속이 33m/s 이상인 것을 태풍(TY), 25∼32m/s인 것을 강한 열대폭풍(STS), 17∼24m/s인 것을 열대폭풍(TS), 그리고 17m/s 미만인 것을 열대저압부(TD)로 구분하고 있으며, 우리나라와 일본은 일반적으로 최대풍속이 17m/s 이상인 열대저기압 모두를 태풍이라고 부른다. 국내에서는 태풍의 중심으로부터 15m/s의 바람이 부는 강풍반경에 따라 소형, 중형, 대형, 초대형으로 크기를 분류하고, 중심최대풍속을 기준으로 약, 중, 강, 매우강의 강도를 분류한다 <표 1>.

| 태풍의 강도분류 | 태풍의 크기분류 | ||

|---|---|---|---|

| 구분 | 최대 풍속 | 구분 | 풍속 15m/s 이상의 반경 |

| 약 | 17 ~ 25m/s | 소형 | 300km 미만 |

| 중 | 25 ~ 33m/s | 중형 | 300 ~ 500km |

| 강 | 33 ~ 44m/s | 대형 | 500 ~ 800km |

| 매우강 | 44m/s 이상 | 초대형 | 800km 이상 |

나. 태풍 발생 현황

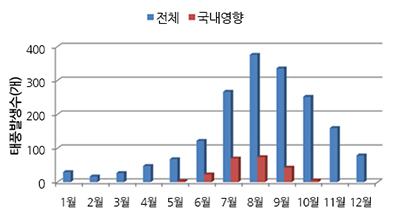

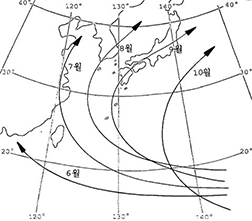

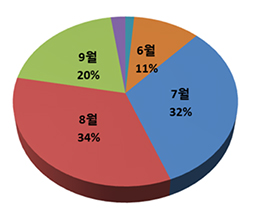

1951~2018년 동안 총 1,782개(연평균 26개)의 태풍이 발생했으며, 동일 기간 동안 국내에 영향을 미친 태풍은 총 218개(연평균 3.2개)였다 [그림 1]. 일반적으로 태풍의 발생초기에는 약한 열대저기압으로 적도 부근의 동풍에 의해 서쪽으로 진행하다가 점차 북상하며 열대폭풍, 태풍 순으로 발달하여 말기에는 북동쪽으로 진행한다. 특히 북태평양 고기압의 영향을 많이 받기 때문에 [그림 2]와 같이 월별로 다른 경로로 이동하는 경향이 있으며, 이와 같은 이유로 국내에 영향을 미치는 태풍은 주로 7~9월에 발생하였다 [그림 3].

3. 태풍 피해 현황

가. 태풍 피해 현황

<표 2>에 나타난 것과 같이 태풍으로 인한 대형 인명피해는 재해예방시설이 충분이 갖춰지지 않던 1980년대 이전에 주로 발생하였다. 하지만 대형 재산피해는 도시화․ 산업화가 진행된 1990년대 이후 대부분 발생하여, 태풍으로 인한 인명 및 재산 피해의 양상이 변화하고 있음을 알 수 있다.

| 순위 | 인명피해 | 재산피해2) | ||||

|---|---|---|---|---|---|---|

| 발생년월 | 태풍명 | 사망/실종(명) | 발생년월 | 태풍명 | 재산피해(억원) | |

| 1 | 1936. 8 | 3693호 | 1,232 | 2002. 8 | 루사 | 51,479 |

| 2 | 1923. 8 | 2353호 | 1,157 | 2003. 9 | 매미 | 42,225 |

| 3 | 1959. 9 | 사라 | 849 | 1999. 7 | 올가 | 10,490 |

| 4 | 1972. 8 | 베티 | 550 | 2012. 8 | 볼라벤/덴빈 | 6,365 |

| 5 | 1925. 7 | 2560호 | 516 | 1995. 8 | 재니스 | 4,563 |

| 6 | 1914. 9 | 1428호 | 432 | 1987. 7 | 셀마 | 3,913 |

| 7 | 1933. 8 | 3383호 | 415 | 2012. 9 | 산바 | 3,657 |

| 8 | 1987. 7 | 셀마 | 345 | 1998. 9 | 예니 | 2,749 |

| 9 | 1934. 7 | 3486호 | 265 | 2000. 8 | 쁘라삐룬 | 2,520 |

| 10 | 2002. 8 | 루사 | 246 | 2004. 8 | 메기 | 2,508 |

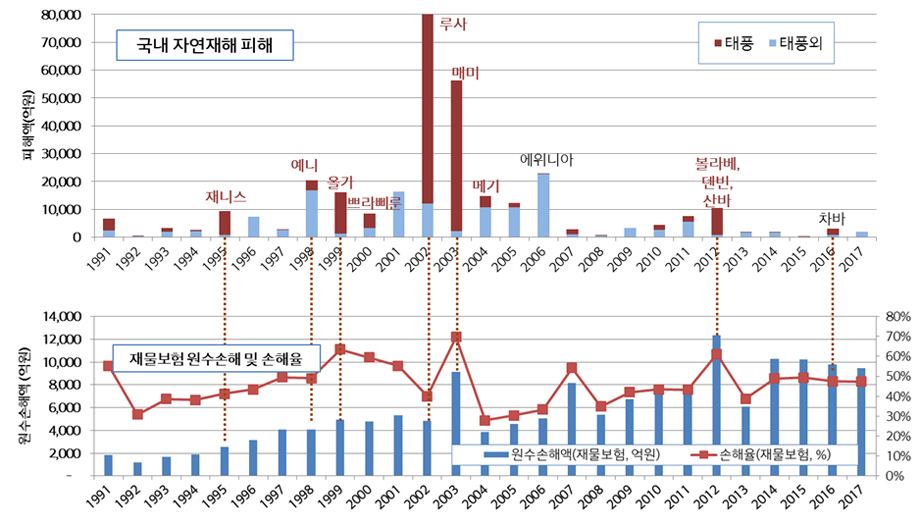

[그림 4]는 1991년 이후 발생한 국내 자연재해 피해현황과 보험손실을 비교해 나타내고 있다.3) 1991~2017년 동안 발생한 국내 자연재해 피해액은 31조 7,716억 원이며, 이중 국내에 영향을 미친 86개의 태풍으로 인한 피해액은 18조 4,210억 원으로 전체 자연재해 피해의 58%를 차지하고 있다.

반면, 재물보험 원수손해액 및 손해율은 자연재해 피해현황과 다소 다른 양상을 나타내고 있다. 역대 최대 자연재해 피해가 발생한 2002년(태풍 루사 발생년도)의 원수손해액은 오히려 감소하였으며, 전체 자연재해 피해 상위권인 1998, 1999, 2002, 2003, 2006년의 원수손해액 및 손해율도 크게 높지 않다. 이와 같은 현상은 자연재해에 대비한 보험의 낮은 가입률 및 보험가입이 어려운 재난취약계층에서 발생한 사고 등에 의해 발생한 것으로 판단된다.4)

3) 자연재해 피해액 : 2017년 환산 가격 기준 보험손실 : 재물보험(화재, 기술, 종합 보종)의 원수경과 보험료 및 원수손해액 기준(보험개발원 보험통계시스템 INsys, https://www.insis.or.kr)

4) 현대해상 내부 분석 결과 화재보험 및 장기재물보험의 풍수재 특약 가입률은 10% 내외이며, Swiss Re의 자연재해 관련 리포트에는 이와 유사한 현상이 보험 침투율이 낮은 아시아, 아프리카 지역에서 주로 발생하는 것으로 나타나고 있음

나. 태풍 보험사고 특성

현대해상화재보험(주) 교통기후환경연구소는 자연재해 위험관리 고도화의 일환으로 2009~2016년의 자연재해 사고 9천여 건을 고도분석5) 하였다. 자연재해 원인을 태풍, 폭우, 폭설, 풍랑, 강풍, 낙뢰, 한파, 지진 및 기타로 분류하였으며, 피해 형태를 침수, 파손, 전자기기고장(낙뢰), 붕괴․ 토사․ 세굴 및 기타의 5가지로 분류하였다.

강한 바람과 비가 동반되는 태풍으로 인한 사고는 피해 형태가 두 가지 이상인 복합 사고가 많을 것으로 예상하지만, 태풍으로 인한 보험사고 4천여 건의 분석 결과 피해 형태가 두 가지 이상인 복합 사고는 3.6%에 불과하였으며 대부분은 피해 형태가 한 가지인 단일 사고였다. 다만 복합사고의 평균 원수보험금은 6,000만원으로 단일 사고의 1,800만원보다 3배 가량 높아 복합사고 발생시 피해가 증가하는 것으로 분석되었다.

단일 사고 중 벽체, 지붕, 창문, 온실 등에서 발생하는 파손 사고의 빈도가 93.4%로 가장 높았으며, 침수 사고는 5.6%, 전자기기고장 및 붕괴․ 토사․ 세굴은 사고는 1.0%에 불과하였다[그림 5]. 반면 사고 1건당 평균 원수보험금은 붕괴/토사/세굴(2억2,000만원) > 침수(8,400만원) > 파손(1,300만원) > 전자기기고장(800만원) 순이었으며, 총 원수 보험금 내 비중은 파손(68.7%) > 침수(25.9%) > 붕괴․ 토사․ 세굴(5.1%) > 전자기기고장(0.2%)순으로 분석되었다[그림 6].

![[그림 5] 피해 형태에 따른 태풍사고 발생건수 분포 현황](../img/sub/img_disasters1_5.jpg) [그림 5] 피해 형태에 따른 태풍사고 발생건수 분포 현황

[그림 5] 피해 형태에 따른 태풍사고 발생건수 분포 현황

![[그림 6] 피해형태에 따른 태풍사고 원수보험금 분포 현황](../img/sub/img_disasters1_6.jpg) [그림 6] 피해형태에 따른 태풍사고 원수보험금 분포 현황

[그림 6] 피해형태에 따른 태풍사고 원수보험금 분포 현황

따라서 태풍 발생 시 피해 규모가 큰 침수 사고에 대한 충분한 대비가 필요하며, 최근 들어 기후변화로 인해 급격히 피해가 증가하고 있는 국지성 집중호우와 연계할 경우 보다 효율적인 사고 대비가 가능할 것으로 판단된다.

4. 맺음말

1945년 일본 나가사키에 투하된 원자폭탄의 위력을 1이라 할 경우 평균적인 태풍의 위력은 10,000에 해당되며, 이와 같은 이유로 전 세계 대부분 국가에서 수많은 연구진이 태풍을 연구하고 있다. 특히, 1970년대 이후 북서태평양(동아시아 및 동남아시아) 지역에 상륙하는 태풍의 강도가 12~15%이상 증가했고, 이 지역의 태풍 이동속도가 20%가량 감소했다는 연구결과가 최근 연달아 저명 학술지에 발표 되었으며, 이는 강력한 태풍이 한반도에 상륙할 경우 예상되는 피해가 과거와는 비교할 수 없을 정도로 막대해질 것을 의미한다.

하지만 국내에 발생할 수 있는 자연재해 중 가장 영향이 큰 것은 태풍이라는 것은 변함이 없음에도 불구하고 루사와 매미 이후 태풍에 대한 경각심이 점차 낮아지고 있는 실정이다. 사회안전망 제도의 하나인 보험 산업도 또 다른 대형 피해 발생 후 대비책을 마련하기 보다는 사전에 대비해야 피해를 줄일 수 있다는 사실을 인식하고 지속적으로 준비해 나가는 자세가 필요한 시점이다.

참고문헌

2. Swiss Re(2018) “Sigma No.1/2018 : Natural Catastrophes and man-made disaster in 2017: a year of record-breaking losses”

3. 국가태풍센터, http://typ.kma.to.kr

4. 행정안전부, 『재해연보(1985~2017)』

5. 기상청(2011),『태풍백서』

6. 보험개발원 보험통계시스템(INsys), https://www.insis.or.kr)

7. Mei and Xie(2016),「Intensification of landfalling typhoons over the northwest Pacific since 1970s」, Nature Geoscience, Vol. 9, pp. 753~757.

8. Kossin(2018), 「A global slowdown of tropical-cyclone translation speed」, Nature, Vol. 558, pp. 104~107.