보험정보

보험 관련 정보를 전해드립니다.

대재해채권의 국내도입 필요성

전성주 / 보험연구원 박사

1. 전통적인 재보험의 한계

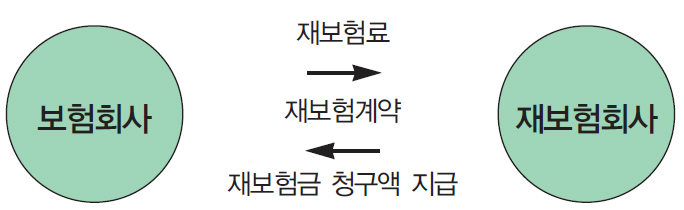

전통적인 재보험회사들은 다양한 지역의 여러 가지 보험위험을 인수하여 리스크 풀링과 분산화를 달성함으로써 위험관리 서비스를 제공한다. 원수보험회사들은 자연재해, 보험위험 간의 상관성 등으로 인해 분산화가 불가능한 잔존위험들에 대해 일정한 보험료를 지불하고 재보험회사에게 전이한다. 재보험회사는 이러한 위험들을 다양한 지역의 원수보험사들로부터 다수 인수함으로써 리스크 풀링(pooling)과 분산화를 달성하여 위험을 인수하고 내부화한다.

재보험 위험을 담보하기 위해 재보험회사는 자기자본을 보유하며 위험의 최종인수자는 재보험회사의 주주가 된다. 재보험회사는 출재사와의 장기적 거래관계를 통해 정보비대칭을 줄이고 정보취득과 분석에 있어서 규모의 경제를 실현함으로써 재보험요율을 효율화한다.

그러나 전통적인 재보험은 여러 가지 한계를 지니고 있다. 재보험거래의 복잡성과 불투명성으로 인해 원수보험회사와 재보험회사, 투자자 간의 정보 비대칭문제와 대리인 비용문제, 그리고 규제·회계·세제와 같은 마찰비용이 발생할 수 있으며 이는 재보험시장에 높은 자본비용을 초래한다. 이러한 높은 자본비용은 재보험시장의 비효율로 연결되어 재보험요율이 전체 시장의 담보력 상황에 따라 등락을 반복하는 재보험 언더라이팅 사이클이 필연적으로 발생한다.

또한 전통적인 재보험은 위험을 담보하기 위해 재보험회사의 자기자본에 전적으로 의존하기 때문에 전 세계 재보험 담보력은 대재해 위험에 취약한 지역의 재산가치를 모두 담보하기에는 많은 한계가 있다. 예를 들어, 2005년 허리케인 Katrina, Rita, Wilma(KRW)로 인한 손해액은 약 900억 달러(2006년 기준)로, 이는 세계 재보험회사 자본(2007년 기준 4,110억 달러)의 약 25%에 해당한다. 재보험회사는 리스크 풀링과 다변화를 통해 리스크를 줄일 수 있지만 완전히 제거할 수는 없기 때문에 신용리스크에 어느 정도 노출되어 있으며, 일정규모 이상의 재보험회사가 지급불능위험에 빠질 경우 재보험시장에 큰 혼란을 초래할 수 있다.

2. 대재해채권(CAT Bond)의 도입과 성장

전통적인 재보험의 한계를 극복하기 위해 보험리스크를 자본시장에 전가하는 보험연계증권(Insurance-Linked Securities, ILS)이 등장하였다. ILS는 일반적으로 대재해채권을 지칭하지만 이외에도 산업손실보증, 대재해파생상품, 사이드카와 같은 손해보험연계증권과 장수채권 및 장수파생상품, 생명보험 전매제도와 같은 생명보험연계증권 등 다양한 금융상품을 포괄한다.

최초의 ILS인 대재해채권은 1994년 Hanover Re에 의해서 발행되었다. ILS는 보험사와 재보험사들에게 자본시장 투자자들의 자금을 직접 투자받을 수 있는 수단을 제공하여 재보험 위험담보력을 크게 증가시켰고, 재보험시장에 추가 담보력을 제공함으로써 대재해 발생 이후 치솟는 경향을 보이던 재보험요율을 안정시켰다. 또한 원수보험사에 전통적 재보험 이외의 대체위험 전가수단을 제공함으로써 재보험사와의 협상력을 강화하였다.

ILS 발행을 통해 얻어진 보험채권 원금은 별도의 안전한 신탁계정(trust account)을 통해 운용되기 때문에 보험사고 발생 시 재보험회사의 파산으로 인한 지급불능리스크를 줄일 수 있는 장점이 있다.

세계 재보험시장에서 대재해채권을 포함한 보험연계증권이 차지하는 비중은 약 14%~17%로 추정된다. 보험연계증권(ILS) 투자전문 자산관리회사인 LGT는 2012년 6월말 기준 약 2,600억 달러 규모의 세계 재보험시장에서 ILS가 약 17%를 차지하는 것으로 추정하였으며 2016년에는 3,000억 달러 규모로 예상되는 재보험시장의 약 25%를 차지할 것으로 예상하고 있다. 재보험 중개·자문 회사인 Guy Carpenter와 PWC 등에 따르면, ILS가 세계 재해 재보험담보에서 차지하는 비율은 2012년 14%로 2007년에 비해 2% 증가하였다.

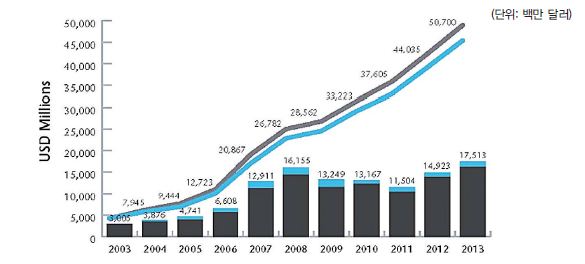

대재해채권의 발행규모는 2013년 6월말 기준 약 67억 달러, 총발행잔액은 175억 달러이며 1996년 첫 발행이후 누적발행규모는 507억 달러에 이른다. 2009년 이후 3년 동안 많은 채권들이 만기가 됨과 동시에 글로벌 금융위기로 인한 대재해채권의 신규발행규모가 축소되어 발행잔액이 줄었으나 2012년 신규발행시장이 활성화되어 발행잔액이 증가하였다. 2012년 1월부터 50~60억 달러의 신규자본이 ILS 시장에 유입된 것으로 추정되며 최근 6개월간 30억 달러가 유입되는 등 신규발행에 대한 자본시장 투자자들의 수요가 커지고 있다. 특히 2013년에 발행된 채권들 중 일부는 전통적인 재보험시장에서 예상되는 보험요율보다 더 낮은 마진에 거래되고 있다.

1)막대그래프의 진한 부분은 자연재해리스크 채권의 발행잔액(Property Outstanding)이고 연한 부분은 생명보험리스크 채권의 발행잔액(Life/Health Outstanding)임.

2)파란 실선은 누적손해보험채권 발행금액(Cumulative Property Issuance)이고, 짙은 선은 누적채권 발행금액(Total Cumulative Bonds)임.

자료: Aon Benfield(2013), “Insurance-Linked Securities: Capital Evolution - ILS Market Expands to New Heights 2013”

[그림 2] 대재해채권 누적발행규모와 발행잔액(2003~2013)대재해채권의 신규 발행규모는 2003년 이후 꾸준히 증가하는 추세에 있으며 2013년까지 평균 42억 달러의 발행규모를 기록하고 있다. 신규 발행규모는 2007년 81억 달러로 정점을 기록하였으며 2009년 글로벌 금융위기 여파로 18억 달러를 기록한 후 2010년부터 평균 55억 달러를 기록하며 꾸준히 증가하고 있다.

2013년 발행규모를 살펴보면 미국 허리케인, 지진위험, 유럽의 폭풍위험 등 자연재해리스크 채권의 발행규모는 61.2억 달러이고 생명보험리스크 채권의 발행규모는 2012년 기준 5.45억 달러로 전체 발행규모의 8.2%에 불과하여 ILS 대부분이 자연재해리스크를 중심으로 신규 발행됨을 알 수 있다. 2013년 6월까지 1년간 27건의 거래가 건당 평균 2억 4,700만 달러 규모로 이뤄졌으며 이는 2012년의 2억 1,100만 달러에 비해 17% 증가한 수치이다.

<표 1> 연도별 보험연계증권 신규 발행규모

| 연도 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

발행 금액 |

1,011 | 1,958 | 1,499 | 3,279 | 8,145 | 5,914 | 1,780 | 4,661 | 4,382 | 6,430 | 6,665 |

주) 발행규모는 생명보험리스크채권과 손해보험리스크채권 발행규모를 합한 금액이며 각 연도는 6월말 기준임.

자료: Aon Benfield(2013), “Insurance-Linked Securities: Capital Evolution - ILS Market Expands to New Heights 2013”

대재해채권 발행 초기에는 투자자의 대부분이 보험회사로 구성되었으나 최근에는 헤지펀드 등 다양한 투자자들의 관심을 받고 있다. 최근 대재해채권 투자가 다른 투자수단에 비해 안정적이고 높은 수익률을 제공하는 동시에 자본시장과의 비상관성으로 인한 투자포트폴리오의 분산효과를 누릴 수 있는 장점이 부각되고 있다. 대재해채권 투자자의 구성을 살펴보면 1999년 발행초기 주요투자자는 보험회사들로서 55%를 차지하였으나 이들의 비중은 점차 줄어들어 2007년에는 7%에 불과한데 비해 기관투자자들로 구성된 대재해펀드의 비중이 5%에서 55%로 늘어났다. 특히 최근에는 ILS 마진이 축소되고 있기 때문에 재보험사와 헤지펀드의 비중은 2012년 10%에서 2013년 4%로 줄어든 반면 안정된 수익을 추구하는 뮤추얼펀드와 기관투자자의 관심은 증가하여 2012년 39%에서 2013년 53%로 늘어났다.

<표 2> 대재해채권 투자자 유형

| 구분 | 대재해펀드 | 헤지펀드 | (재)보험회사 | 기타 |

|---|---|---|---|---|

| 1999년 | 5% | 5% | 55% | 35% |

| 2007년 | 55% | 17% | 7% | 21% |

| 2012년 | 51% | 5% | 5% | 39% |

| 2013년 | 43% | 2% | 2% | 53% |

주) 기타는 연금펀드, 뮤추얼펀드, 은행 등 기관투자가를 의미함.

자료: Aon Benfield(2012), “Insurance-Linked Securities - Evolving Strength 2012”

Cummins J.(2007), “CAT Bonds and Other Risk-linked Securities: State of the Market and Recent Developments,” Risk Management and Insurance Review

2002년 이후 전체적인 대재해채권들의 성과를 요약한 지수인 Cat Bond Total Return Index의 연평균 수익률을 살펴보면, 대재해채권 지수가 연평균 7.98%의 수익률과 2.97%의 낮은 변동성을 기록하는 등 여타 금융투자지수들에 비해 상대적으로 높은 수익률과 낮은 변동성을 보였다.

<표 3> 2002년 이후 대재해채권의 연평균 수익률 및 변동성 비교

| 지 수 | 연평균 수익률 | 연평균 변동성 |

|---|---|---|

| Swiss Re Cat Bond Total Return Index | 7.98% | 2.97% |

| Dow Jones Credit Suisse Hedge Fund Index | 6.38% | 5.91% |

| S&P 500 Index | 1.06% | 16.24% |

| Dow Jones Corporate Bond Index | 1.19% | 6.70% |

| Private Equity Total Return Index | -2.26% | 30.23% |

자료: RMS(2012), “Cat Bonds Demystified”

3. 대재해채권의 구조와 시장 매커니즘

대재해채권은 모기지론이나 항공기리스 등 다양한 금융자산을 기초로 한 자산유동화증권의 모델을 바탕으로 발행된다. 대재해채권은 대재해(Catastrophe)라는 특정 사고의 발생에 따라 원금 손실이 발생하는 사고-연계 채권(event-linked bonds)의 한 종류로 보통 발생확률 1% 이하의 사고에 대한 재보험 보장(high-layers of reinsurance protection)을 담보한다.

이러한 사고들에 대한 재보험계약은 ①재보험사들의 지급불능위험이나 ②기대손실에 비해 너무 높은 재보험료 마진 등의 이유로 원수사나 재보험사 모두 꺼리는 경향이 있기 때문에 보통 재보험계약이 이루어지지 않는다.

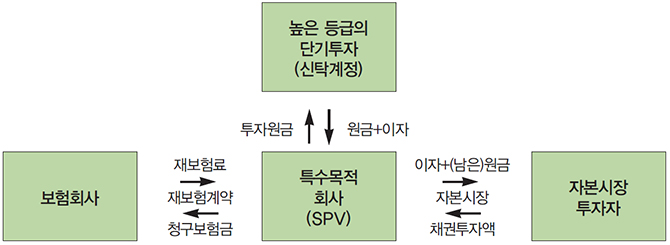

대재해채권은 지급불능위험이 없고 전통적인 재보험에 비해 비용절감효과가 있으며 도덕적 해이의 가능성을 줄여준다. 또한 채권발행원금이 특수목적회사에 의해 별도의 신탁계정에 의해서 운용되기 때문에 사고발생시 지불할 보험금이 모두 담보화되어 지급불능위험이 없으며 전통적인 재보험료보다 더 낮은 보험료를 책정할 수 있는 장점이 있다. 채권만기의 장기 설정이 가능하기 때문에 재보험시장의 가격변동에 영향 받지 않으며 채권발행을 위한 고정비용을 수년 동안 분산시켜 전체적인 비용절감 효과가 있다. 보험금 지급조항인 트리거(trigger)가 실제 손해액에 기초한 보상형, 산업 평균 손실추정액이나 재해지수에 기초한 인덱스형, 그리고 대재해의 물리적 기준에 기초한 지표형으로 나눠지는 등 다양하게 설정될 수 있기 때문에 채권발행회사의 도덕적 해이를 방지할 수 있는 장점이 있다.

대재해채권의 발행과 운용은 원수사나 재보험사에 의해서 설립된 특수목적기구(Special Purpose Vehicle, SPV)를 통해 이루어진다. SPV는 자본시장 투자자들에게 채권을 발행한 후 채권 수익금을 별도의 신탁계정을 통해 국채나 트리플 A 등급의 회사채와 같은 단기안전자산에 투자하기 때문에 전통적 재보험과는 달리 파산에 따른 지급불능위험이 없다.

대재해채권에는 특정한 대재해사고에 의해 채권의 원금을 보험회사에게 지급토록 하는 조항이 있으며 대부분의 경우 채권원금은 전액 손실위험이 있어 투자자들은 채권투자액의 일부분 또는 모두를 잃을 수 있다. 채권 만기까지 사고가 발생하지 않으면 ILS투자자들에게 원리금이 지급된다.

대재해채권의 원금손실 옵션을 유발하는 트리거(trigger)는 크게 세 가지로 보상형(indemnity), 지수형(index), 혼합형(hybrid)으로 나뉜다.

보상형 트리거는 대재해채권을 스폰서하는 보험회사의 실제 손해액에 기초하여 원금손실이 발생된다. 지수형 트리거는 개별보험회사가 아닌 산업 전반에 걸친 손실추정액(industry loss indices)이나 주요 재해손실모형을 만드는 회사에 의해 모형화된 손실추정액(modeled-loss indices), 또는 허리케인의 속도나 장소 등과 같은 대재해의 물리적 기준에 기반한 지표(parametric)를 바탕으로 구성된다, 혼합형 트리거는 이상의 여러 가지 트리거들을 한 채권에 포함시키는 것을 의미한다.

여러 가지 트리거 조항들은 각각 투명성에 따른 도덕적 해이와 베이시스 리스크(basis risk) 간에 상충적인 요소를 지닌다. 보상형 트리거는 사고에 따른 보험회사의 실제 손실액과 보험회사에 대한 보험금 지급액 차이를 의미하는 베이시스 리스크를 최소화할 수 있어 보험회사와 재보험회사들이 선호한다. 그러나 보상형 트리거는 투자자들이 보험회사의 실제 위험노출도를 판단하기 어렵기 때문에 도덕적 해이 문제가 발생할 수 있어 투자자들의 외면을 받기 쉽다. 지수형 트리거는 지수를 구성하는 기준들의 측정이 더 빠르고 해당 보험사의 실제 손해액과 상관관계가 없으므로 도덕적 해이 문제가 최소화되며 투자자들이 선호한다.

4. 대재해채권의 국내도입 필요성

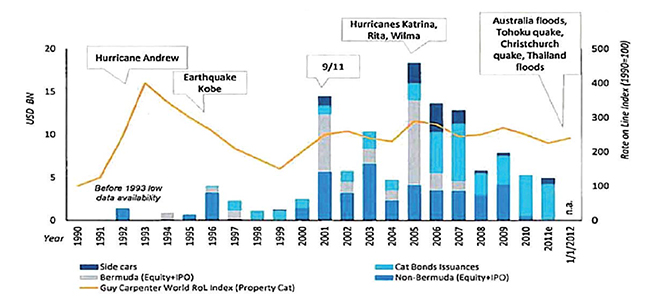

IAIS는 대재해채권의 성장으로 인해 대재해 이후 담보력 및 재보험료가 안정되었다는 점을 보험시장에 미친 가장 큰 영향으로 평가하고 있다. 대재해 발생 이후 높은 요율 및 이윤을 취하기 위한 신규자본이 재보험산업에 대량 유입되어 시장이 극도로 경성화되는 것을 막았다. 대재해 이후 재보험시장에 유입된 자본의 형태를 살펴보면, 허리케인 Andrew의 경우 사이드카나 대재해채권을 통한 자본유입이 없었던 반면, 9/11 테러의 경우 신규자본의 4%, KRW의 경우 신규자본의 20%를 대재해채권이 차지하였다. 또한 언더라이팅 사이클은 1992년 Andrew 이후보다 2005년 KRW 이후 더 짧게 지속되었으며 보험료 인상폭도 더 작았다.

주) Rate on lines는 XOL 재보험의 가격을 의미하며, 이는 해당계약의 최대가능지급액 대비 재보험료의 비율임.

자료: Brahin, B. and Menhart, M.(2012), “Systemic Risk Dicussion-Reinsurance Perspective,”

[그림 4] 재보험시장에 유입된 신규자본의 구성대재해채권의 도입은 다음과 같이 원수보험회사의 경쟁력을 강화시킬 수 있다.

첫째, 자본시장의 거대자본을 리스크 인수자금으로 활용하게 되어 추가 담보력 및 인수능력 확대를 기대할 수 있다.

둘째, 현재 재보험시장이 수요자 중심의 연성시장이라 하더라도 향후 경쟁시장으로 변환되는 상황에 대비하고 전통적 재보험 이외의 위험전가수단을 확보함으로써 재보험회사와의 협상력을 강화시킬 수 있다.

셋째, 보험사고 발생 시 재보험회사의 파산으로 인한 지급불능 리스크를 줄일 수 있으며 보험금 지급의 즉시성을 기대할 수 있다.

넷째, 고정된 가격으로 보통 3~10년의 채권기간이 확정되더라도 장기적으로 안정적인 인수능력을 확보할 수 있을 뿐 아니라 전통적 재보험과 달리 매년 계약을 갱신할 필요가 없어 장기적인 리스크 전가가 가능하다.

국내 대재해채권 도입은 국제 정치·외교적인 상황에 영향받을 수 있는 재보험에 비해 안정적인 국내 재보험 담보력을 제공한다. 2012년 이란산 원유 수송선에 대한 EU의 보험제공 금지 조치가 좋은 예가 될 수 있다. 2012년 1월 EU의 대이란 제재조치 발표에 따라 EU 회원국의 보험사와 재보험사가 2012년 7월부터 이란산 원유 수송과 관련된 모든 보험제공을 중단키로 결정하였는데, 우리나라는 2012년 8~9월 이란 원유 수입을 중단하였으며 이란이 자체적으로 유조선을 제공하면서 수입을 재개할 수 있었다.

이외에도 지구온난화로 인한 대재해의 빈발, 보험산업의 자본중심 규제강화, 기업형 보험의 리스크 대형화 등은 재보험수요를 증가시키고 국내 담보력 확충의 필요성을 부각시켰다. 우리나라의 경우 태풍으로 인한 잠재적 경제손실 규모가 300억 달러규모에 달하며 이상 기후로 인해 태풍 발생빈도가 점차 증가하고 있다는 점에서 자연재해위험이 잠재적으로 심각할 수 있으며 대재해채권 발행 대상위험이 충분히 존재한다고 할 수 있다.

현재 빈도는 낮으나 사고발생시 기업경영에 심대한 영향을 줄 수 있는 대형위험을 담보하는 보험종목(선박보험, 항공우주보험, 해양종합보험 등)들의 경우 담보하는 위험규모가 국내 손보사들의 담보력으로는 한계가 있어 해외의존도가 높다. 2011년 재보험거래규모(출․수재보험료)는 15조 4,600억 원으로 전년대비 6.7% 증가하였으며 국내 보험회사의 출재보험료는 8조 4,000억 원으로 지난 7년 동안 연평균 3.9%씩 증가하고 수재보험료는 약 7조 600억 원으로 동기간 연평균 11.7%씩 증가하였다.

2012년 9월말 기준, 재보험회사를 포함한 손해보험회사의 자본총계는 22조 851억 원이다. 2013년 2월 20일 기준, 주식시장 시가총액은 1,289조 4,752억 원, 채권시장 발행잔액은 1,480조 2,066억 원이며 이중 회사채 발행잔액은 212조 3,821억 원(전체 채권 발행잔액의 15.1%)이다. 국내 자본시장의 규모는 재보험 및 손해보험회사 자본총계의 약 125배에 이르며, 대재해채권 등의 발행대상 시장이 되는 회사채 시장규모는 재보험회사를 포함한 손해보험회사 자본총계의 약 10배에 달하고 있다.

따라서 우리나라도 국내 담보력 확충수단의 다변화 및 보험산업의 경쟁력 강화를 위해 대재해채권 도입을 적극적으로 검토할 필요가 있다.